Una de las preocupaciones básicas de las empresas ha sido siempre disponer de un conocimiento real de sus costes de producción. Ya sea por cuestiones de estrategia, comerciales, de rentabilidad de producto o de optimización de recursos, esta es una cuestión que no debería dejarse al azar.

Las empresas son organismos vivos que han de adecuarse a los tiempos que corren. Cualquier cambio importante en la orientación estratégica de la empresa producirá un cambio en la información necesaria a parametrizar y controlar. Más aún si esos cambios se refieren a procesos industriales y a su vez requieren de modificaciones tecnológicas, obligarán sin remedio a replantear nuestros sistemas de costes y de gestión.

Hasta hace pocos años era muy común el uso de sistemas de costes tradicionales, en los cuales los costes se asignaban entre las secciones productivas o centros de coste en base a variables de reparto directas. Las empresas que los empleaban se caracterizaban por tener una producción mono producto, unos procesos productivos homogéneos, unos costes indirectos poco relevantes, o bien unas altas rentabilidades de producto.

Sin embargo, cómo decíamos las circunstancias de las empresas cambian, y con ellas también las funciones, las personas y los sistemas que éstas manejan dentro de las mismas. Consecuencia de ello es que las empresas cada vez son más multiproducto e incorporan año a año nuevos artículos a sus catálogos; además son cada vez más intensivas en capital debido a los procesos de automatización recientes; y cómo efecto final se incrementan constantemente sus gastos generales, mayoritariamente indirectos. Estos aspectos pueden ser indicadores de la necesidad de cambiar nuestro sistema de costes.

La principal razón para ello la encontramos en la propia evolución de las empresas, y más concretamente en ese crecimiento sistemático de los costes indirectos frente a los directos, aspecto común en la mayoría de las industrias. Este hecho invalida el uso de bases de reparto tradicionales de los costes basadas en variables directas, como la hora/hombre, hora/máquina, el coste de la materia prima o el % de ventas. La distinta naturaleza de estos costes indirectos requiere de criterios de reparto más imaginativos y adecuados a la realidad de cada empresa.

“Un conocimiento sofisticado de la estructura de costes de una empresa puede ser de gran ayuda en la búsqueda de ventajas competitivas sostenibles”. Shank y Covindaranjan.

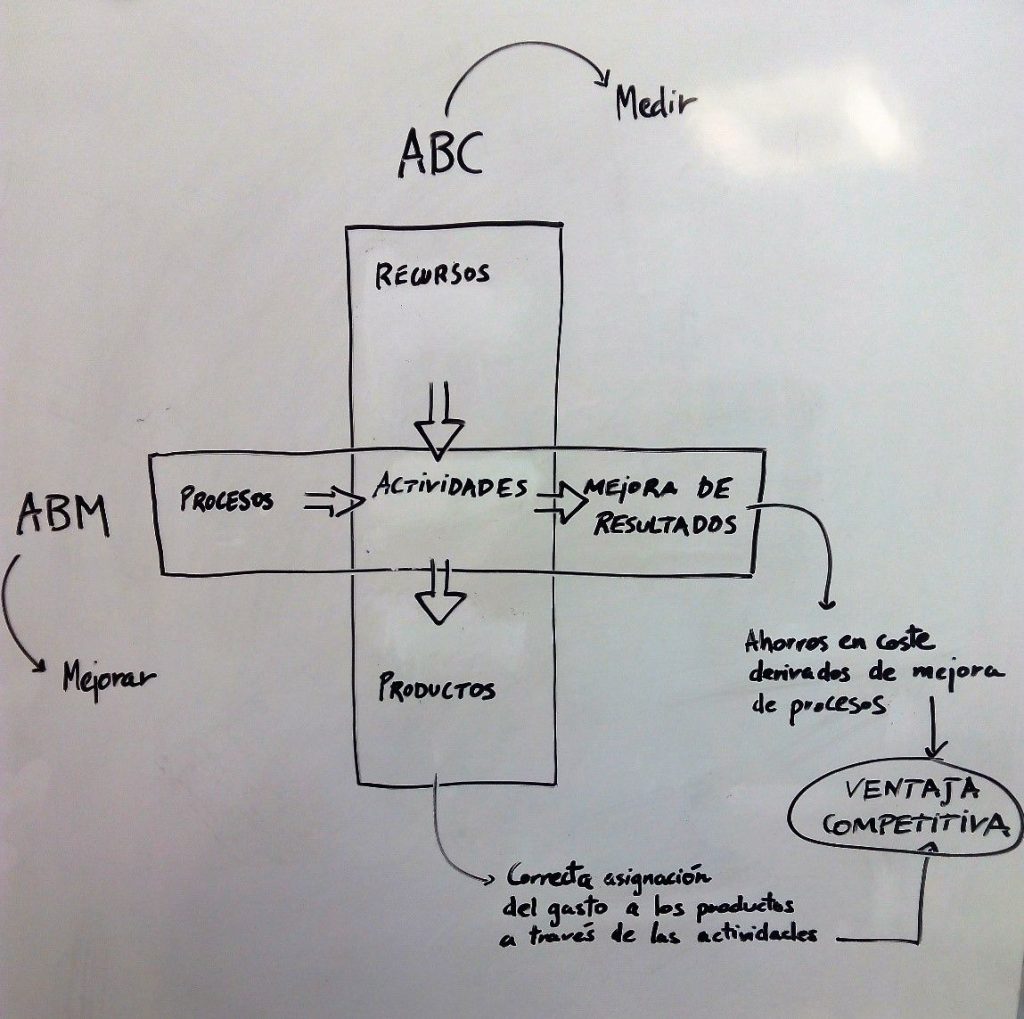

La mejor solución para este problema es estudiar, diseñar e implantar un sistema de costes ABC o activity based costing en inglés, que esté perfectamente alineado con la estrategia de la empresa. La actividad es el centro del sistema, y se define cómo el conjunto de tareas o acciones que se realizan para satisfacer una determinada necesidad. Para lograrlo van a consumir una serie de recursos o gastos.

Las principales bondades de un sistema de este tipo son las siguientes:

En definitiva y para terminar, hay que decir que ninguna empresa comenzará la ardua tarea de distribuir correctamente sus costes de producción, sin poner el foco en reducirlos mediante la mejora de sus procesos productivos antes o después. Ambas vertientes, una correcta asignación de costes y la mejora de procesos ligada a la reducción de costes, estarán perfectamente alineadas con la estrategia y los objetivos de la empresa como dos caras de una misma moneda.

¿Te podemos ayudar?

Contacta con nosotros si quieres llevar a tu empresa al siguiente nivel.